潮住建

USHIO-JYUKEN

中古物件の賢い買い方Vol.13

中古物件の賢い買い方とは?

それは、この業界で30年以上の実績がある潮住建がこっそり、

お教えいたします。

住宅ローンとは? 基礎知識を押さえよう

中古住宅の購入においても、住宅ローンは重要な役割を果たします。一括払いでの購入が難しい際、ローンを利用することで資金調達が可能になります。ただし、ローンの金利や返済条件は家計に大きな影響を与えるため、慎重な選択が必要です。今回は、住宅ローンについて知っておきたい基礎知識をご説明します。

■住宅ローンとは

自宅を購入するために借りる融資を「住宅ローン」といいます。返済期間や金利の種類により、選べる商品は多岐にわたります。住宅ローンの種類は、大きく以下の3つに分けることができます。

・住宅ローンの種類

【変動金利型】

金利が市場に応じて変動するタイプ。通常、半年ごとに金利が見直される。金利が低い時期は返済額が減少する反面、金利上昇に伴って増加するリスクもある。

【固定金利型】

契約時に金利が固定され、返済額が変わらないタイプ。将来の金利変動に影響されず、安定した返済計画を立てやすい。

【フラット35(全期間固定金利型)】

住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利型の住宅ローン。最長35年間金利が固定されるため、長期的な資金計画が立てやすい。返済額は一定。

また、住宅ローンの返済方法は、「元利均等返済」と「元金均等返済」の2種類に大別できます。

・返済方法の種類

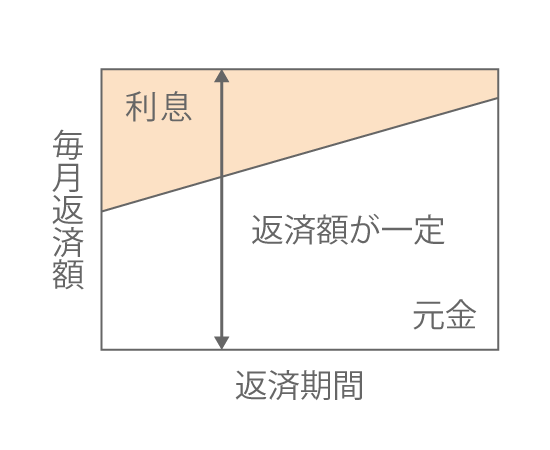

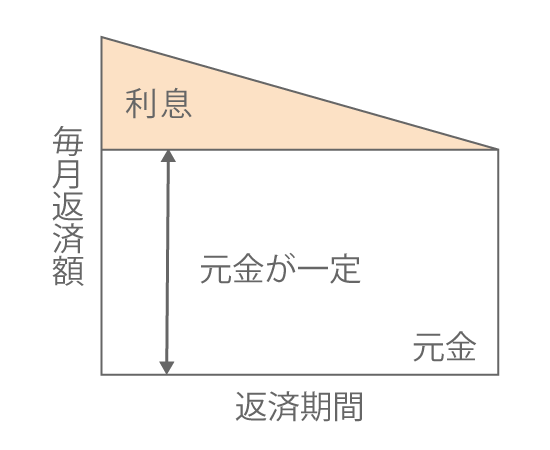

【元利均等返済】

毎月の返済額が一定。返済開始当初は利息の割合が多く、元金の割合が少ない。返済が進むにつれて元金の割合が増える。毎月の支出が一定で計画が立てやすいものの、総返済額が多くなる傾向がある。

【元金均等返済】

毎月返済する元金の額が一定で、利息は残高に応じて変動。返済開始当初の返済額は高いが元金が早く減るため、総返済額は少なくなる。初期の返済負担が大きいことがデメリット。

ローンや返済方法の特徴を理解し、ライフプランに合わせて無理のない選択をしましょう。ちなみに多くの住宅ローンには、万が一の際に残債が免除される「団信(団体信用生命保険)」が付帯されます。生命保険と一体となっているため、安心して返済できます。

■住宅ローン申込の流れ

①返済をシミュレーションする

住宅ローンを検討する際、または住宅ローン選びで困った時、返済のシミュレーションを行なってみましょう。どれくらいの金額を借りたいのか、毎月の返済額はどれくらいになるのかを試算します。三井住友銀行やみずほ銀行、楽天銀行など多くの金融機関が無料で提供しているシミュレーションツールを使えば、最適なローン商品を見つけやすくなります。

②必要な書類を揃えて申請、審査へ

住宅ローンの申請には、本人確認書類をはじめとする書類が必要です。申請後に審査が行なわれ、融資の可否が決まります。審査基準は、年収や勤続年数など。以下、必要書類と審査基準のポイントをご紹介します。

【住宅ローン申請に必要な書類】

・本人確認書類:運転免許証やパスポートなど。

・収入証明書:給与明細や源泉徴収票、自営業者なら確定申告書など、収入を証明する書類。

・物件情報:購入予定の物件に関する情報(登記簿謄本、売買契約書、重要事項説明書など)。

※書類に不備があると審査が遅れる可能性があるため、事前に必要書類を確認して漏れなく準備しましょう。特に気をつけたいのが収入証明書。最新のもので収入の安定性を示すことが求められます。

【住宅ローンの審査基準】

・年収:安定した収入があるかどうかを判断。年収が高いほど有利になる。

・勤続年数:同じ職場または同じ職種での勤続年数が長いほど、収入の安定性として評価される。

・返済負担率:収入に占める年間の返済額の割合。一般的には、返済負担率が低いほど審査に通りやすい。

※年収や勤続年数が審査基準を満たしていても、ほかの借入状況や信用情報が影響する場合があります。

※返済負担率は、返済計画を立てるための目安となります。過度な借り入れは避け、返済可能な範囲を心がけましょう。

■住宅ローンの返済に困ったら

住宅ローンの返済が厳しくなった際は、返済期間の延長や返済額の軽減を交渉できる場合があります。銀行によっては返済猶予制度が用意されていることもあります。また、住宅ローンを別の金融機関で借り換える、という方法もあります。

・住宅ローン借換えのメリット・デメリット

【メリット】

住宅ローンを借り換えることのメリットには、金利を低くしたり月ごとの返済額や総返済額を減らしたりと、返済額を軽減できることが挙げられます。また例えば、変動金利から固定金利に借り換えることで金利上昇のリスクを避け、返済額を固定させることも可能。さらに、新しい団信や特定疾病保障保険に加入すれば、保障内容を充実させることもできます。

【デメリット】

借り換えには手数料や保証料、抵当権変更費用などの諸費用がかかります。そもそも新たなローンの審査を受けるというハードルも越えねばならず、その時の収入状況や信用情報によっては却下される可能性もあります。そして、審査をクリアしたとしても住宅ローン控除が減少することもあります。

(まとめ)

住宅ローンについての解説、いかがでしたか。スマホ対応が進んでいるとはいえ、住宅ローンの申請手続きは、必要書類の準備など非常に煩雑で、お仕事の片手間で行うのは大変です。潮住建なら申請から審査終了まで、すべての手続きを無料で代行させていただきます。東大阪での中古物件探しは、地域密着・実績豊富な当社にお任せください!