潮住建

USHIO-JYUKEN

中古物件の賢い買い方Vol.4

中古物件の賢い買い方とは?

それは、この業界で30年以上の実績がある潮住建がこっそり、

お教えいたします。

住宅ローン融資には事前審査がある

低金利が続き、利用しやすくなった住宅ローン。しかし、誰もが借りられる訳ではありません。借入に際しては、金融機関などの設定基準を満たす必要があります。なぜなら住宅ローンは借入金額が大きく、融資する金融機関にも大きなリスクがともなうからです。融資にあたっては、事前審査と本審査の二段階で行われます。ここでは、事前審査について詳しく説明していきましょう。

事前審査と本審査の違いって?

一番大きな違いは、物件契約前に行えるか否かです。

事前審査は、借入可能金額や年数、金利優遇等の融資条件を確認する仮審査のようなもの。契約前に行います。ですから、事前審査後に対象物件や本人の条件に変更があれば融資条件も変わります。確実な融資承認ではありません。

一方、本審査は、契約後にローン契約日や融資日、対象物件を確定させ審査します。事前審査と異なり、事前審査からの継続ですが、本審査では団体信用生命保険の告知も行われます。

なぜ事前審査が必要なのか

住宅購入の際には、住宅ローンを利用する場合がほとんどですが、売買契約後しか申し込むことができません。契約は完了したものの、いざ借りようとした時に利用できないなんてことになれば、買い手だけでなく、売り手や不動産会社も困ってしまいます。そのような不測の事態に備えて、事前審査があるのです。売買契約を交わす前に融資を受けられるかどうか、目星をつけておこうというわけです。事前審査に通らなければ、次の本審査にも進めません。

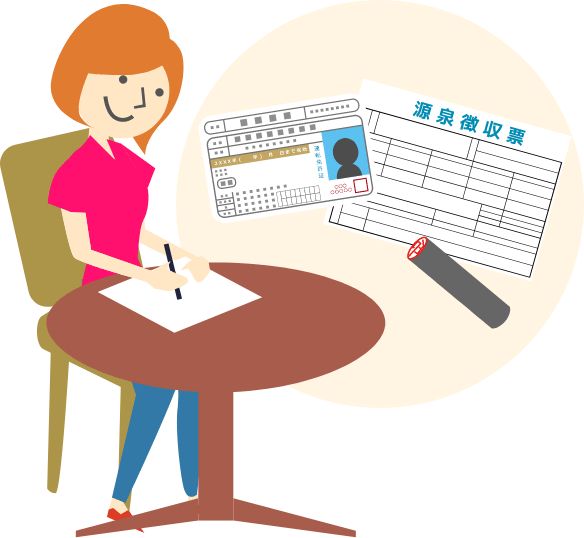

審査の流れと必要書類について

提出書類は、本人確認資料(運転免許証・健康保険証)と直近1年分の源泉徴収票。コピーでかまいません。物件の資料も準備しておきましょう。印鑑は認印でOKです。自営業者や個人事業者は、他にも書類が必要です。書類を提出したら、事前審査が始まります。。最近は、インターネットで申し込める金融機関も多くなっていますので、チェックしてみてください。審査中、金融機関から勤務先に在籍確認の連絡があります。社外に出ることが多い場合は、あらかじめ会社にいる時間を伝えておくとよいでしょう。きちんと書類が揃っていれば、およそ3〜4日で結果が返ってきます。

事前審査の審査基準は?

最重要視されるのは年収との兼ね合い、年間返済額が年収の何割かを示す「返済負担率」です。金融機関によって異なりますが、審査基準は30〜40%とされています。住宅ローン以外の借り入れも含まれるので、注意しましょう。勤続年数や完済時の年齢も重視されます。